豫章小站

豫章小站

划重点:

- AI 产业链按基础层、技术层和应用层可划分为三个类别。基础层为整体产业提供算力,技术层提供通用 AI 技术能力,应用层则是具体的消费级终端应用和行业场景应用。

- BAT 加速布局:百度围绕平台与自动驾驶;阿里侧重人工智能在数据服务领域的应用和底层技术;腾讯侧重平台和技术开放,对外均衡布局。

- 投资机构资金涌入头部公司。AI 独角兽在拓展应用场景的同时,以股权投资等方式向平台化转变;而面临资金短缺和落地场景局限的小型 AI 创业公司,被市场洗牌淘汰或是必然。

- 如果说 2016 是 AI 产业化元年,2017 是 AI 产业化布局之年的话,那么 2018 无疑是 AI 应用落地之年。2019 年,更多 AI 创业公司亟需找到技术和算法的应用场景。

作者:马关夏

编辑:康晓

2017 年人工智能的崛起气势如虹,创业者在资本的热潮中狂欢,对 AI 可能给各行业带来的革命性变革奔走相呼,然而在过去的 2018 年,区块链的浪潮和共享单车的大起大落,却一度让人工智能黯然失色、星光不再。

这并非坏事,远离了喧嚣泡沫,资本寒冬到来后的 AI 行业更加脚踏实地,无论科技巨头还是创业公司,寻找基于自身技术能力和特点的应用场景成为重中之中,“落地”是这一年的主题。

过去一年,中国人工智能产业的马太效应愈发加强,当小公司们面临普遍的融资困局时,头部明星企业却在纷纷刷新这个行业的融资记录;早已完成 AI 产业布局的 BAT 率先进入全面应用落地时代,而处于热门赛道的创业公司则面临更加激烈的落地之争;接下来的 2019 年,当投资的热潮退去,面临资金短缺和应用场景局限的小型 AI 创业公司,只有找到垂直领域的应用场景才能赢得更多生存空间。

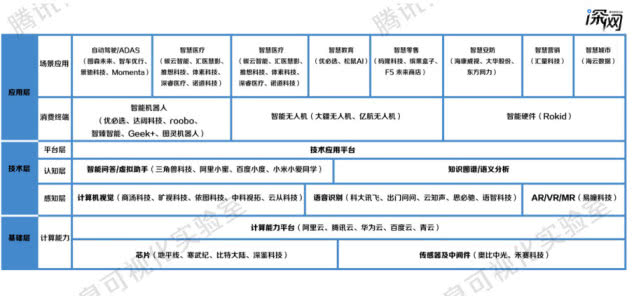

产业链分布

据中国信息通信研究院数据,截至 2018 年 9 月,中国(不包含港澳台地区)共有 1122 家人工智能企业,这些企业分布于 AI 产业链的各个环节。

AI 产业链按基础层、技术层和应用层可划分为三个类别。基础层为整体产业提供算力,其中硬件部分包括芯片、传感器与中间件,软件是以云计算为整个 AI 产业链提供算力计算能力平台。

在基础平台领域,主要是腾讯、百度、阿里等巨头提供,值得注意的是,比特大陆等矿机厂商正在向人工智能芯片研发转型。

AI 产业链分布(腾讯深网制图)

技术层则为整体产业链提供通用 AI 技术能力,其中感知层包括目前技术已相对成熟的计算机视觉和语言语音识别两项机器感知任务;认知层定位为“机器大脑”,包括知识图谱/语义分析以及智能问答/虚拟助手两个核心领域;顶部的平台层则以通用技术应用平台的形式提供深度学习、模式识别等技术应用服务,对接应用层。

目前国内主要面向 To C 市场的创业公司基本都集中在技术层,比如提供语音服务的科大讯发、服务智能手机企业的商汤科技和旷世科技等等。

应用层则是具体的消费级终端应用和行业场景应用,消费级终端应用包括智能机器人、智能无人机以及智能硬件三个方向;行业场景应用对接各类外部行业的 AI 应用场景,如自动驾驶、智慧金融、智慧医疗、智慧教育、智慧零售、智慧安防、智慧营销、智慧城市等等。

除了部分消费级应用,这是一个庞大的 To B 市场。腾讯所提出的“产业互联网”发展方向,和人工智能紧密相关。

BAT 加速布局

作为国内 AI 产业最重要的参与者,互联网巨头 BAT 在 AI 技术、平台、应用场景和对外投资层面都已完成了全方位的布局,BAT 专注的业务领域也反应到了其在 AI 产业的布局上,总体来说,百度围绕平台与自动驾驶;阿里侧重人工智能在数据服务领域的应用和底层技术;腾讯侧重平台和技术开放,对外均衡布局。

BAT 人工智能布局(腾讯深网制图)

在去年底的世界互联网大会上,李彦宏表示,百度希望构建一个基础平台,把人工智能一些基础的能力,比如深度学习的框架以及语音识别的技术、图像识别的技术,开放给外部。在应用层面,李彦宏比较看好两个场景:智能的家庭和智能的交通。

马化腾则认为,未来人机人脑之间的整个未来外部网络之间的互联将是有意义的。未来 10 年内在新的人机接口方面将会有很多的变化,如果 5G 加上 VR 的基础,加上续航能力,加上计算能力等被解决,一定程度上会有比较实用的 VR 计算软件和 AR 计算软件会出现,这也是划时代的突破。

AI独角兽落地竞争白热化

目前头部的 AI 独角兽创业公司集中在计算机视觉、语音识别、AI 芯片、智慧金融、智慧医疗等技术成熟或应用场景广泛的赛道内。

这些公司大多成立于 2012 年前后,技术背景出身的高学历创业者感受到了 AI 技术的发展浪潮,搭建起团队,从自己擅长的领域开启创业之旅。

在市场还不了解 AI 的情况下开始创业,为这些公司赢得了大幅的先发优势,在创投市场最为火热的 2016 年,这些已经完成技术研发、团队磨合以及初步市场试水的公司获得了极高的估值融资,随着资金的加持和口碑的积累,头部创业公司的地位得到巩固,成为中国 AI 产业的重要一极。

腾讯深网根据公开资料整理

在最为成熟的计算机视觉领域,商汤、云从、旷视、依图四家明星独角兽公司均在金融和安防这两个最容易落地且市场广阔的领域广泛布局。

在金融领域,商汤科技的客户涵盖了诸多互联网金融机构与商业银行;总部地处重庆的云从科技,虽然宣传力量和地域上不占优势,但却是中国银行业人脸识别的第一大供应商;旷视科技背靠投资方阿里巴巴,为支付宝客户端提供人脸识别登录功能支持,同时也为多家互联网金融公司和商业银行提供人脸识别服务;依图科技则拥有完整的实名认证解决方案,依靠人脸比对及活体检测技术,为金融企业提供从柜面到自助设备再到移动端的全渠道解决方案。

在安防和智慧城市领域,商汤科技的主要落地场景是通过智能视频解决反恐、罪犯抓捕和保障公共安全;云从主要基于大库检索、动态布控、轨迹追踪等核心技术与各个业务线的算法项结合,在多地公安系统内陆续落地应用;旷视科技以智能摄像头硬件为基础,涵盖了人脸识别门禁、天眼监控系统、动态人脸识别监控、人证合一等多个应用方向;依图科技研发的“蜻蜓眼”人像大平台也已应用于公共安全领域,同时也为海关总署及中国边检等提供人像比对系统。

除金融和安防外,商汤、云从、旷视和依图四家公司在医疗、交通、零售等领域也存在不同程度的竞争。当技术和落地场景都差别不大时,激烈的厮杀也再所难免。

不过对于资本寒冬中依然“不差钱”的 AI 独角兽公司来说,除了拓展不同领域的应用场景外,通过股权投资加速自身商业落地也能成为另一种选择。

2018 年 8 月 7 日,商汤科技领投影谱科技 13.6 亿元D轮融资,更早的 6 月 21 日,商汤科技还领投了医疗互联网公司禾连健康 7500 万美元B轮融资,后者投后估值近 10 亿美元——独角兽开始造小独角兽了。商汤目前已经公开的投资案例包括 51VR、禾连健康、苏宁体育、影谱科技等 7 个项目;

11 月 2 日,旷视科技出现在了连锁便利店“好邻居”新一轮数千万美元融资的投资方名单之中,外界普遍认为当前连锁便利店行业对门店 AI 设备的持续投入和数字化改造是两者合作的基础。商汤、旷视们一边融资一边投资的现象也被视为当前头部 AI 企业商业落地竞争白热化的缩影。

投资机构布局:资金涌入头部公司

人工智能赛道涵盖了中国各大主流投资机构,包括真格基金、红杉资本中国、IDG、创新工场等基金和腾讯、阿里、百度、联想等产业资本。

资本环境的活跃显然对 AI 产业的培育有极大的推动作用,而资本与企业间的相互促进,也增强了中国 AI 产业的整体实力。

(腾讯深网整理、排名不分先后)

2018年,资金集中涌向头部公司是 AI 创投领域的大趋势。即使面对资本寒冬,商汤科技、优必选、旷视科技等热门赛道上的明星项目依然受到追捧,以商汤科技为例,这家计算机视觉技术领域的独角兽公司仅在今年 4 月至 9 月期间就完成了C轮、C+ 轮和D轮总计高达 22.2 亿美元的融资,估值攀升至 60 亿美元。

IT 桔子的统计数据显示:2018 年 AI 领域投资事件共 410 起,投资总额 1078 亿元,相对 2017 年,投资事件减少了1/3,但投资总额却增长了1/4。被投项目中早期项目获投减少,C轮及之后项目比重增加。这一方面意味着初创型 AI 公司融资难度的加大,另一方面也印证了资金正流向头部公司的现实。

从技术层面来看,计算机视觉仍是创投圈最受欢迎的人工智能技术,这与其较高的技术成熟度和在安防、金融等行业的广泛应用场景有关。除了商汤科技,同为 CV 领域独角兽公司的旷世科技、依图科技和云从科技也均在过去一年中完成数亿美元的融资。

但另外一项相对成熟的 AI 技术——语音识别,却鲜少见到大额融资,计算机视觉赛道第一梯队的公司估值已高达数十亿美元,语音识别赛道上第一梯队公司的估值却普遍只在 30 亿元左右。

和互联网行业相同,人工智能公司的商业模式也基本可分为 To C、To B 和 To G,尤其是 To G 类业务中每年超过万亿元预算的安防市场早已成为众多 AI 创业公司竞争的红海,但由于语音识别赛道先天缺乏 To G 类应用场景,其营收和估值规模与视觉识别赛道上的公司自然也就不能同日而语。据亿欧智库此前发布的数据显示,计算机视觉头部公司 2018 年的营收能达到 20 亿元左右,而语音识别领域头部公司的营收主要集中在 2 亿元上下。

从行业应用来看,智能机器人、智慧医疗和智慧金融仍然受到各家投资机构的青睐。智慧机器人赛道中,优必选科技以 8.2 亿美元的C轮融资额成为仅次于商汤科技的年度融资亚军,达闼科技、Geek+(极智嘉)、图灵机器人等玩家也均获得资本垂青完成融资;智慧医疗领域,汇医慧影、推想科技、深睿医疗等项目都在融资上有所斩获;智慧金融赛道的第四范式也于近期完成 10 亿元C轮融资,这家人工智能技术与服务提供商以 12 亿美元的估值跻身行业内的新晋独角兽。

AI 应用落地时代已到来

如果说 2016 是 AI 产业化元年,2017 是 AI 产业化布局之年的话,那么 2018 无疑是 AI 应用落地之年。随着 BAT 等巨头纷纷完成在各自赛道的布局,2018 年,几家巨头在 AI 产业应用落地上都交出了漂亮的答卷。

7 月的百度开发者大会上,李彦宏宣布百度 L4 级别自动驾驶巴士阿波龙已实现量产;11 月,李彦宏在百度世界大会上宣布百度将推出 AI 智能城市 “ACE 王牌计划”,同时宣布的还有百度 Apollo 和一汽红旗量产 L4 级别自动驾驶乘用车以及百度与沃尔沃合作生产电动自动驾驶汽车的计划。

3 月的 MWC 中,阿里巴巴将城市大脑展现在全球媒体面前;6 月,高德地图联手阿里云今日发布城市大脑·智慧交通战略,城市大脑·智慧交通公共服务版也首次亮相。阿里高德城市大脑·智慧交通将首批在北京、上海、广州、杭州等 50 个城市落地,其愿景是平均为每个用户每次出行节省 10% 的时间;

6 月,腾讯正式发布首个 AI 医学辅助诊疗开放平台,宣布开放旗下首款 AI+ 医疗产品“腾讯觅影”的 AI 辅诊引擎,助力医院 HIS 系统、互联网医疗服务实现智能化升级,构建覆盖诊前、诊中、诊后的智慧医疗生态。11 月,腾讯 AI Lab 发布 AI 辅助翻译产品 Transmart,这款基于腾讯自研神经网络机器翻译引擎的产品,能提供实时译文片段智能推荐,并为合作伙伴提供辅助翻译 API 与定制化服务。AI 的应用落地时代已然到来。

当 BAT 们在各自赛道上领跑应用落地的同时,面临高估值、低营收压力的 AI 创业公司也将寻找契合自身技术特点的应用场景、实现营收作为工作的重点,但现实的情况是,在产业链的各个赛道上都挤满了选手,商业化落地的竞争已经非常激烈。

2019 年,更多 AI 创业公司亟需找到技术和算法的应用场景。

科大讯飞董事长刘庆峰表示,未来 3 至 5 年是人工智能最关键的格局确定窗口期。在这 3 至 5 年,谁能让人工智能应用真正形成规模、让应用落地,谁就能在未来智能产业中占领先机。但从过去的一年来看,留给 AI 创业公司的时间可能没有那么长。

资本寒冬之下,“落地”是贯穿 2018 年的主题,当巨头完成布局后纷纷转向各自各自擅长的领域开始商业落地的跑马圈地;AI 独角兽们也在拓展应用场景的同时,以股权投资等方式向平台化转变;而面临资金短缺和落地场景局限的小型 AI 创业公司,被市场洗牌淘汰或是必然。

预测 2019 年将会有大量 AI 公司倒闭的观点逐渐成为主流,但创业者对环境改变的适应能力也应该得到重视。寒冬中,投资的天平向场景倾斜,鼓吹数据和算法已不再是融资路上的通行证,创业者也变得更加脚踏实地,开始强调订单、客户、商业化布局。2019 年,那些能在垂直领域找到应用场景的 AI 创业公司,也将赢得更大的生存空间。

» 本文链接地址:https://mydns.vip/850.html

最新评论

学习学习

nihao